胡格吉勒图

内蒙古大学蒙古国研究中心副研究员,研究领域:现代蒙古语、古代蒙古语、蒙古语族诸语言、突厥语族诸语言,著有《蒙古语族语言基本元音比较》等

截至2015年底,蒙古国矿产资源探明储量已上升至世界第七位,且提升空间仍很大,蒙古国正在成为重要的资源供给国,在我国能源多元化和“一带一路”布局中占有重要地位。矿产资源开发是中蒙经贸合作的重中之重,也是“中蒙俄经济走廊”建设的核心内容之一。2016年6月中俄蒙三国元首第三次会晤之际签署《建设中蒙俄经济走廊规划纲要》,预示着已打开两国矿产合作新的窗口期。

一、蒙古国矿产资源及开发中出现的问题

(一)蒙古国矿产资源概述

蒙古国地质勘查工作起步较晚,1925年以后才有真正意义上的地质勘查,1945年以后和苏联专家展开广泛而系统的勘探工作,但进展较缓慢。自1990年经济转型以来,为吸引外国资本,蒙古国先后颁布了涉及矿业的《蒙古国外国投资法》和《蒙古国矿产法》。其中,1997年颁布的《蒙古国矿产法》给予企业相当大幅度的优惠政策规定任何国籍的法人、自然人都可以申领矿产证并可转让和抵押。在这一优惠政策的刺激下,大批蒙古国内外资本纷纷涌入矿业领域,极大地推进了蒙古国矿业的发展。

截至2014年底,蒙古国发现80余种矿物的1470处矿床和8240余处采矿点。主要有铜、铁、煤、锰、铬、钨、钼、铝、锌汞、铋、锡、砂金矿、岩金矿、磷矿、萤石、石棉、石墨、云母、水晶、绿宝石、紫晶、绿松石、石油、页岩矿等。其中,具有重要地位且开发潜力大的矿种有铜、钼、锌、煤、铁、金、钨、萤石、石油以及铀、银、稀土、页岩等。

根据蒙古国矿产资源局2015年12月统计公报及相关资料,截至2015年底,铜矿金属储量4580万吨,居亚洲第一。目前发现的三大铜矿额尔登特斑岩铜钼矿、查干苏布日嘎斑岩铜钼矿、奥尤陶勒盖斑岩铜金矿(OT矿)均已列入国家战略矿产名录。

蒙古国煤炭储量258亿吨,位居世界前十位。其中,引人注目的塔本陶勒盖煤矿(TT矿)储量,按JORC标准(“澳大利亚矿产资源和矿石储量报告规范”)计算为65亿吨,其中约有20亿吨为焦煤,其余为优质动力煤。此外,巴嘎淖尔褐煤矿、那林苏海特煤矿、锡伯敖包褐煤矿,已列入国家战略矿产名录。

蒙古国铁矿金属储量3.9亿吨图木尔泰铁矿已列入蒙古国战略矿产名录。蒙古国金矿金属储量59.8万公斤位居世界前10位,嘎楚尔特金矿被纳入国家战略矿产名录。蒙古国钼矿金属储量66万吨。蒙古国锌矿金属111万吨,图木尔廷敖包锌矿已列入蒙古国战略矿产名录。蒙古国萤石金属储量1578万吨,产量和出口量居世界第三和第二位。蒙古国铀矿金属储量12.5万吨,居世界前10位。马尔岱铀矿、古尔万布拉格铀矿等被纳入国家战略矿产名录。蒙古国稀土矿金属储量183万吨,位居世界前列。此外,蒙古国磷矿探明储量60亿吨,居亚洲第一、世界第五主要分布在蒙古国北部库苏古尔湖盆地。蒙古国石油已探明储量24.38亿桶。

(二)蒙古国矿产资源开发中出现的问题

自1990年经济转型以来,尤其1997年第一部《蒙古国矿产法》实施以来,在极低门槛的吸引下,蒙古国矿业发展进入粗放式开发阶段。此时,因大批非专业性中小企业及个人的涌入而引发了矿权市场和矿产开发的诸多问题。主要问题有十个方面:大批自然人和非专业型企业申领矿产证,其涵盖面积最多时接近国土面积的一半,目的多为伺机转让并从中获利,而且为了在转让中获得更高利润,作假矿产资源基础资料,从而导致矿权市场、环保监管的失控;大量优质、有潜质矿产的矿产证掌握在某些“权贵”企业和个人手中,致使国家矿业政策宏观调控减弱;在暴利驱动下,矿业领域的“寻租”现象蔓延;初级矿产品出口利润严重“外溢”;参与相关方的利润分配失衡;地方政府获利甚少,而且存在直接和间接的环境风险,因此消极对待甚至抵触矿业开发;存在内外资差别待遇与民族企业保护及培育关系的矛盾;部分中小企业和个人使用已被淘汰的落后工艺,屡屡引发环境和生产安全问题;企业过分追逐利润,普遍缺失社会责任感;作为外资最多参与者的中资企业中存在独资、控股、非国际化、非属地化经营理念,以及恶性竞争等问题。

二、蒙古国矿产法规的调整

(一)矿产法规的过激调整及重新回归

如上所述,蒙古国矿产开发面临着诸多问题,这些问题的叠加促使于21世纪初在蒙古国全境引发了“资源民族主义”思潮,成为蒙古国议会和政府进行过激甚至排外性政策法规调整的直接诱因。其中,影响比较大的矿产法规修改包括以下几项内容:

一是2006年修订实施的《蒙古国矿产资源法》和《战略矿名录议会决议》。根据该法和议会决议的规定,只有在蒙古国注册成立的企业法人代表才可申领矿产证;设立15处战略矿,国家有权在战略矿中持有34-50%不等的股份;地方政府根据需要有权把许可证区域征收为“特需地”;抬高技术、环境、税收、外籍劳工的进入门槛。毫无疑问,该法的实施提高了矿企经营的经济成本和政治风险。

二是2009年7月实施的《关于在河流发源地、水源地、森林保护区内禁止矿产勘探开发行为法》。该法的实施,直接导致260余家企业所持矿产许可证允许勘探开发的部分或全部区域受到影响,其业务在国家补偿或替代优先发放其他矿权证条件下部分或全部被取缔。

三是2010年4月蒙古国总统签发的《暂时停发探矿证总统令》。总统令规定,申领探矿证业务暂停至2014年7月新矿产法生效为止。

四是2012年5月颁布的《战略领域外国投资协调法》。根据该法的规定,矿业被列为战略性行业,外资进入受到限制,外资企业准备参与的矿业大中型项目普遍进入停止观望状态。

矿业是一项投资大、周期长、风险高的行业,对投资环境的稳定性要求相对更高。第一部矿法(《蒙古国矿产资源法》1997年)颁布不到十年即做重大修改,尤其是外资协调法的颁布,大大刺激了外国投资者对蒙古国法律环境的担忧,自2012年国际市场上矿产品价格走低,外国直接投资开始下滑,蒙古国政府预算赤字增加之后,情况进一步恶化。面对这一经济形势,以民主党为主的议会和政府,为了重拾外资对矿业投资的信心,实施了比较温和的法律政策调整。

2013年11月颁布《蒙古国外国投资法》,取代了之前的《蒙古国投资法》和《战略领域外国投资协调法》。该法取消了外资引进的优惠政策,在体现国民待遇原则的同时,取消了对外资在所谓战略性行业中的限制。

2014年1月出台了蒙古国第一部矿业规划性文件——《国家矿业政策规划(2014—2025年)》。该文件特别强调了矿产资源发展政策的连续性、稳定性、环保性、责任性、透明性、与国际接轨等原则,并声明至2025年政策不会有大的改动。

2014年7月通过了《蒙古国矿产资源法修正案》。该修正案基本体现了《国家矿业政策规划(2014—2025年)》所提出的原则,对2006年原法进行微调,并对各参与方的责任和义务做了更明确的界定。但因国际大宗货物价格仍处于走低阶段,投资“恐惧后遗症”仍未消除,所以上述法律政策的实施效果至今甚微。

(二)矿产许可证的变动

受法律调整的影响,有效矿产证自2006年开始减少并持续到2014年,2015年重新开始增加。截至2015年底,有效矿产许可证共计3329份,比2008年底减少1873份;矿产证涵盖区域占国土面积比重由2008年的31.6%下降至8.9%。其中探矿证减少2276份,所占国土面积比重从31.3%降至8.1%采矿证由2008年底的1091份增至1494份,所占国土面积比重也从0.3%达到了0.8%。在法律政策调整下,蒙古国探矿证数量锐减,采矿证数量有所增加。这有三方面的原因:一是上述法律均作用于探矿证,尤其《关于在河流发源地、水源地、森林保护区内禁止矿产勘探开发行为法》《暂停审批办理探矿证总统令》基本上作用于探矿证;二是探矿证发放数量多且有效期短没有前景的到期后自动终止;三是采矿证的发放虽受上述法规影响,但从未暂停过。

从许可证持证者的国别和地区分布情况看,在总共1899家持有者中,蒙古国内占78.4%,外国独资占15.1%,蒙外合资占6.5%。其中,在外国独资中,中国占50%,维尔京群岛占15.4%,其次为韩国、新加坡、加拿大、澳大利亚、俄罗斯等。在蒙外合资中,中蒙合资占43.5%,蒙韩合资占9.7%,蒙俄合资占8.9%。

三、蒙古国矿业发展现状

(一)矿业在国民经济中的地位

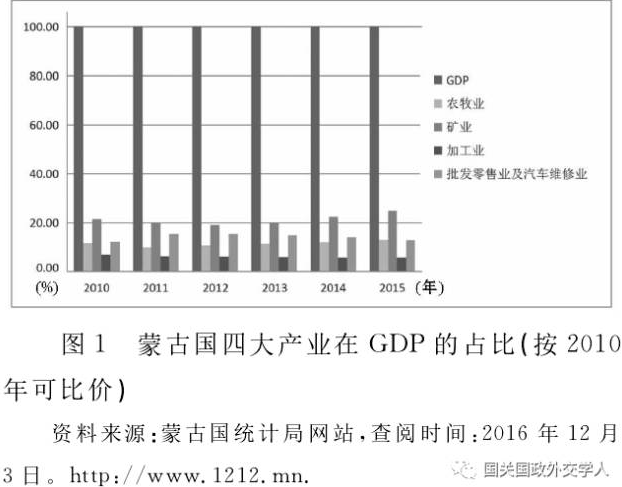

近几年来,采矿业、农牧业、批零商业和汽车维修业、加工业是蒙古国的四大产业。就矿业在GDP(国内生产总值)的占比而言,近几年来徘徊于19-25%之间,始终居第一大产业的地位,自2012年以来有所上升,2015年达到峰值24.97%(参见图1)。

再从矿业的工业产值占比看,一业独大情况更加明显2011-2015年以来徘徊于58-65%之间,峰值出现在2011年为64.8%,2012年、2013年大幅下降,2014年又大幅反弹,2015年略有下降为63.2%。矿业内部结构2011年时以采煤业和金属矿开采业为主,其后采煤业占比大幅萎缩,而金属矿开采业占比迅速爬高,2013年起出现金属开采业占半壁江山的局面(2013年7月OT矿投产),2015年更是占到了工业产值的46.7%(参见表1)。

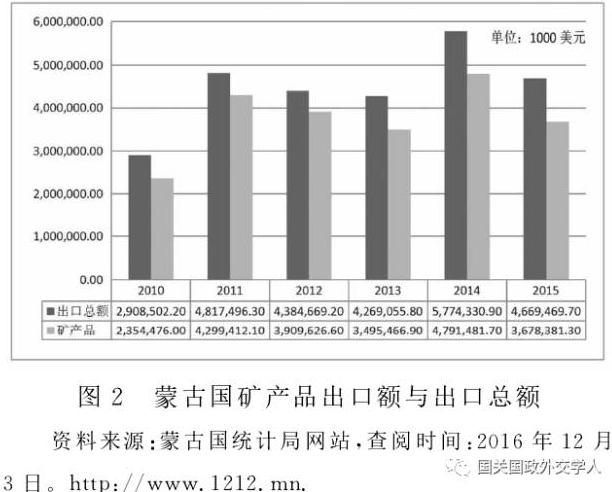

另外,从矿产品的出口情况看,虽然出口额有所起伏,但多年来始终是出口绝对大户,出口占比以2012年(峰值近90%)为分水岭,之后开始下降,到2015年跌至78.8%。就主要出口矿产品而言,2015年铜精粉、铁矿石、煤炭、锌精粉、萤石、钼精粉、原油等占矿产品出口总额的78.1%。

(二)外资的驱动作用

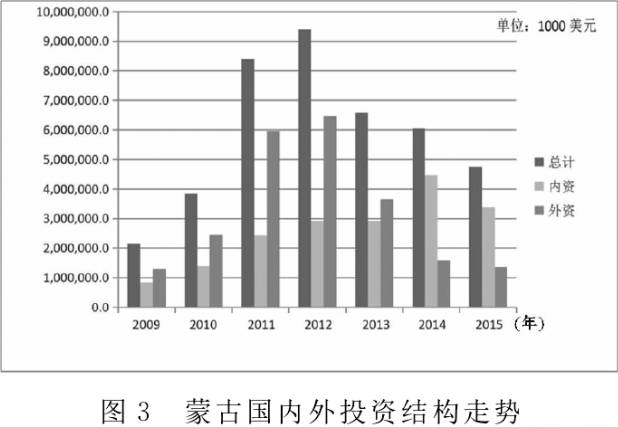

矿业本身是资本密集型产业,而且蒙古国矿业基本上为采掘和初级加工产业。因此,最主要驱动因素显然是资金投入。从图2看,自2009年金融危机始,在外资的强劲流入下投资总额节节攀升,并持续至2012年,之后同样在外资迅速收缩下投资总额急剧下滑,2015年比2012年约降一倍。同时,外资在这些年份除2014年、2015年外,均高于内资,外资井喷式流入的2011-2012年甚至高于内资一倍以上。而外资的行业注资情况是,1990-2015年间外国直接投资存量167.53亿美元的72.5%注资于矿业。这也说明,蒙古国矿业是吸引外资的主体行业。

从图3给出的数据分析,外资流量与蒙古国GDP增长走势高度吻合,外资流量峰值的年份也正是蒙古国GDP增长高峰时期。随着OT铜金矿一期工程等若干大型投资项目的结束,国际市场上矿产品价格的连续走低以及2006年矿法修订带来的影响,自2013年开始外资流量同比下滑约50%,2014年同比下滑约六成多,仅为内资的1/3左右,2015年仍处在下滑态势。与之对应,GDP增长逐年减缓,2015年降至2.4%的新低。但外资流量与矿业产值增长之间的关联性并不明显,矿业产值增长峰值出现在2014年(参见图4),说明2013年7月投产的OT铜金矿一期工程对小体量、单一结构经济体的权重影响之大。

(三)采矿业的投资与生产

根据蒙古国矿产资源局2015年12月《矿业统计公报》的数据,采矿业投资有别于总投资趋势,即使是2012年后也保持了增长态势,而且有些年份增长比较快。采矿业产值走势大致与投资走势相吻合(参见表2)。这些说明,若干大中型项目的启动惯性和采矿业远景吸引力之大。

分析蒙古国主要矿产品生产情况如下:

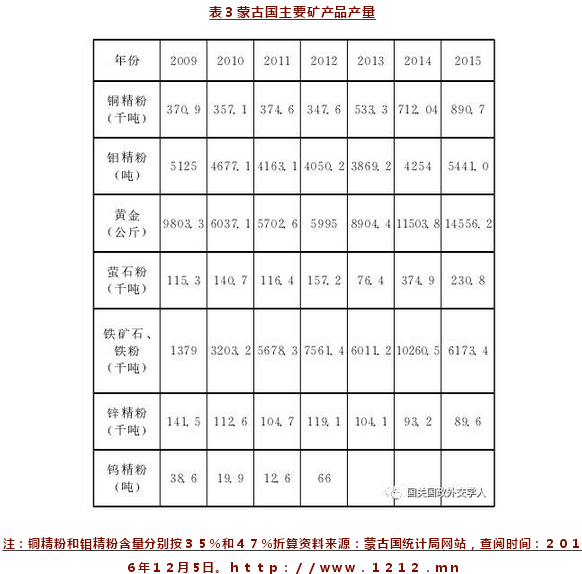

①铜精粉生产2012年前相对稳定,徘徊在36-37.5万吨之间。2013年7月OT矿企投产而迅速爬至53万吨,2015年达到89万吨。截至2014年8月4日,有效的铜钼矿类采矿证有12份,其中已投入运营的有4家铜钼厂、5家铜金厂和2家选铜厂。额尔登特铜钼矿厂为蒙古国目前开采技术最成熟的矿厂,于1978年投产,属蒙俄合资企业,2016年初俄罗斯把所占股份转让给蒙古国目前是国有控股企业。奥尤陶勒盖铜金企业投资62亿美元,于2013年7月一期工程(露天矿)投产,是澳大利亚力拓占66%、蒙古国政府占34%的外资控股企业。

②钼精粉的主要生产厂商为额尔登特铜钼矿厂,产量稳定。

③煤炭产量2013年达峰值为3330万吨,2015年为2400万吨。从2014年情况看,共有160家企业持有244份煤炭采矿证。其中,53家持有198份采矿证的企业在41处矿区开展露天开采业务。这些企业分别是1家国有企业、2家国有控股企业、3家地方所有企业,以及47家内外私人企业。开采大型煤矿的国有矿企有:国有额尔德尼斯塔本陶勒盖股份公司、国有控股巴嘎淖尔股份公司、国有控股锡伯敖包股份公司。地方所有矿企主要有:塔本陶勒盖股份公司、巴彦特格股份公司、毛盖郭勒股份公司。内外私人矿企有:能源资源股份有限公司、蒙古国金股份有限公司、庆华—蒙古国马克那林苏海特股份有限公司、南戈壁金沙股份有限公司、CWAL股份有限公司、成吉思黑金股份有限公司等。其中,约20余家企业出口原煤或精煤。

④2014年铁矿石、铁粉生产超1000万吨达到历史峰值。截至2014年8月4日,有效铁矿类采矿证有55份,目前投产的有36家选矿厂,其中13家采用湿选工艺,其余采用干磁选工艺。

⑤蒙古国比较大的铁矿石选炼厂有蒙俄有色金属集团、博仁矿业 金华矿、金泰合、卓越、钢铁宇热郭勒、鲁特朝鲁(通鑫)、MGMK 青哈希、阿尔泰呼德尔、矿物集团等。近几年蒙古国黄金生产迅速增长 2014年为11吨,2015年达14吨。截至2014年底,有效金矿许可证有453份,约100家企业开展业务。蒙古国自1992年开始实施“黄金纲要”以来,2005年黄金产量达峰值为21900公斤。2006年暴利税法出台后黄金产量下降,2011年降至5702公斤的低谷,2011年取消暴利税后黄金产量逐年上升。蒙古国最大的采金企业是加拿大森特拉矿业公司控股95%的博鲁(Boroo)金矿公司,其次是俄资和蒙俄合资的若干企业。

⑥2009年蒙古国生产锌精粉14万吨,2015年生产8.9万吨。截至2014年8月4日,有效锌矿采矿证有5份。目前,在蒙古国境内大型锌矿开发企业是图木尔廷敖包中蒙合资的鑫都公司,2005年8月投产,还贷期间中方的中色股份占51%,蒙方占49% 贷款还清后各占50%。

⑦蒙古国是世界萤石粉生产第三大国、出口第二大国。萤石粉产量总体趋于上升,2014年达峰值37.5万吨,2015年降至23万吨。截至2014年8月4日,有效萤石矿类采矿证有159份。目前已有24家企业开展萤石矿的开采选炼业务。

⑧目前,蒙古国与16家公司签署了21区块的石油勘探开采合同。其中,仅有塔木查克中石油大庆公司、东胜石油(蒙古国)公司两家进入开采阶段。从2006年开始开采以来增长迅速,2011年为254.89万桶,2015年为876.9万桶,并全部出口中国。

四、蒙古国矿业发展面临的挑战因素

可以说,矿业是蒙古国唯一符合现代产业特征的支柱产业,但过度依赖矿业、矿产品的大宗性贸易,以及独特的地缘位置等,使蒙古国经济发展面临着长期的挑战。

(一)基础设施滞后及没有出海口的困局

基础设施滞后、没有出海口是蒙古国显著的地缘经济特征,而矿业生产的特点是运输成本所占比重很大。蒙古国目前仅有一条南北向1800余公里的铁路,2015年载货量为3582.3万吨,只有部分铁矿石和有色金属精粉利用铁路运输。蒙古国公路多为沙石路和土路且仅有12%左右为硬化路。2010年通过的新铁路计划(宽轨)和2014年10月通过的向南铺设两条标轨铁路修正案,仅一条土木工程在建,其余都在酝酿筹备阶段。最近,中俄蒙三国铁路过境运输合作机制达成,增加了经由蒙古国的过境运输配额,这无疑将进一步加重本已饱和的蒙古国铁路运输负荷。蒙古国边境口岸设施陈旧落后,通关能力差,远远不能满足企业的贸易与投资并举的实际需求。在这些因素的叠加作用下,除焦煤的刚性需求外,对蒙古国动力煤和铁矿石的贸易,中国往往不如澳大利亚。近些年来,蒙古国与中、俄、日之间虽有一些基础设施建设方面的项目协定,但蒙古国土辽阔,建设所需资金缺口巨大,解决基础设施滞后问题尚需时日。此外,水电短缺、施工开工期短,也是矿产开发的重要制约因素。

蒙古国作为内陆国,试图通过开辟第三市场,绕行中俄两国,其中中国天津港是其最便捷的出海口,但天津至集宁段运输任务繁重,没有更多的配额让渡给蒙古国。2014年8月习近平主席访蒙时承诺可以利用中国华北、东北开放的国际港口,但蒙古国境内铁路建设迟迟不能启动,其利用问题至今仍停留在纸面上。

(二)“资源民族主义”的掣肘

矿产资源是蒙古国人民的宝贵财富,然而利润“外溢”、利益分配不公,使矿产开发预期与现实存在巨大差异,以环保、民权名义出现大量的民间组织和政治组织,最终于21世纪初形成了席卷蒙古国全境的“资源民族主义”运动,并直接导致自2006年开始大刀阔斧地调整矿产法规。加之,2012年起国际大宗货物市场价格持续走低,使企业经营的经济成本和政治风险骤然加剧,沉重打击了外国投资者的信心,导致以注入矿业为主要领域的外资大面积逃离。虽然2013年开始蒙古国政府和议会采取了一些补救性措施,但此次蒙古国经济低谷周期还未结束,以债务和财政赤字为特征的经济困境愈演愈烈,加剧了本来已经十分严重的社会两极分化,增肥了“资源民族主义”思潮再度燃起的土壤。另外,蒙古国矿业开发主要依靠外国资本和技术。大国大公司间的博弈很难使其利润的“外溢”保证在合理区间。加之,蒙古国政治体制运行远未成熟,传统游牧文化中敬畏自然的理念根深蒂固,因此“资源民族主义”思潮将会长期存在。

(三)经济过度依赖矿业,易陷入“荷兰病”陷阱

非洲、拉美国家多次发生“荷兰病”,(“荷兰病”,是指一国特别是指中小国家经济的某一初级产品部门异常繁荣而导致其他部门衰落的现象。20世纪80年代初期荷兰以天然气业为主的资源产业在经济繁荣时期的价格膨胀是以牺牲其他行业为代表的现象,国际上称之为“荷兰病”。)由于过度依赖单一性资源导致其他行业衰退,乃至经济全面衰退而且“荷兰病”现象是高发症。蒙古国矿业近六年来在GDP的占比波动于19-25%之间,始终居第一大产业的地位,在工业产值的占比则在58-65%之间,表3所示七种矿产品出口额占总出口额的80%左右,存在发生“荷兰病”的基本条件。一方面这是蒙古国政府实施“矿业兴国”战略的结果,给蒙古国带来了不少利润,另一方面这也是一把双刃剑,2008年短暂的经济危机和此次较长的经济困境,均与经济过度依赖矿业有关。蒙古国政府已经开设“稳定基金”,并正在推进经济多元化战略,然而效果甚微。倘若蒙古国在大宗货物价格走高时,不积累稳定基金和运用适宜的财政货币政策来发展多元化经济,则容易掉进所谓的“荷兰病”陷阱。如今蒙古国所面临的经济困境正是这一特征的集中发作。

(四)成为经济附庸的担忧

由于地缘、人文、经济互补等优势,中国早已是蒙古国最大投资来源国和贸易伙伴国。2015年中蒙贸易占蒙古国外贸总额的62%其中,出口占比83.5%,90%的矿产品出口到了中国。1990-2015年间,中国对蒙直接投资存量为43.4亿美元,占总存量的25.9%。地缘和市场需求决定了蒙古国外贸、直接投资的这一现状。为此,蒙古国为形成“第三邻国”利益,制衡中俄两个邻国的过度“渗透”,在其《国家安全构想修正案》中规定,与任何一国的经济依存度不能超过30%。这也是近几年来,中国直接投资占比屡屡下滑的主要依据。蒙方认为,对两邻的过度依赖将打破蒙古国最理想的均衡、多支点、中立的外交生存法则。事物的发展随之而变,如果我们所提倡的“周边国家命运共同体”得以实现,那么彼此间则无需设定依存度限制,邻国间可以完全依存。

(五)战略矿产开发上因难以定夺大国利益平衡点而延误机遇

在战略矿产开发上 因政府难以定夺大国利益平衡点而延误机遇,这是蒙古国实施“第三邻国”战略而出现的局面。包括中国中铝集团、紫金矿业集团、神华集团在内的世界几十家跨国公司参与了蒙古国OT矿、TT矿等大型项目的漫长竞标。在这些项目的竞标过程中,显露出大公司、大国间的博弈。紫金矿业、中铝参与OT矿的开发竞标,最终被澳大利亚力拓和加拿大艾芬豪打败出局。中铝作为力拓集团的最大股东,于2010年7月初通过力拓表明了以直接投资或间接投资(购入艾芬豪股权)方式参与该项目的兴趣,但蒙古国政府对此予以抵制,不希望与力拓的交易最终成为与中铝之间的交易,因而中铝的努力未能实现。神华参与TT矿项目竞标,经历两届议会,至今未果。面临严重经济困境的蒙古国政府认识到延误机遇而付出的代价,目前正在推进包括TT矿、煤制气在内的大型项目。但是,不能因此而否认已经确立的“第三邻国”战略的实施,还是会使蒙古国在中蒙战略矿产开发合作上缩手缩脚。

(六)生态环境十分脆弱

蒙古国土的1/3是戈壁荒漠,大部分是草原、山地草原,生态环境非常脆弱。矿业本身是环境风险极大的产业,首先是采矿业需要排干地下水而打破地表水、地下水的平衡,容易导致河流湖泊的枯竭。这些年来,蒙古国河流、泉眼的大量干枯与矿业不合理开发利用,尤其与砂金矿的乱开采有关。其次,矿产资源富集的南部是戈壁荒漠地区,水资源奇缺,地表水难以满足人畜需求,采矿业只能利用深层地下水。据蒙古国专家的估计,目前矿区的浅层水与深层水的使用比重为1:9,这已经严重打破了当地水循环平衡。专家提出“北水南调”的建议,但问题是蒙古国难以依靠本国实力实现这一耗资巨大的工程。再次,采矿 加工过程中排放的废水经常毒害人畜。最后,以公路为主的矿产品运输中对草原和公路设施造成的破坏严重。蒙古国矿业发展过程也是蒙古国人民环保意识增强的过程。“资源民族主义”思潮的正面作用是促使政府出台了环保、负责任、透明、与国际接轨的法律,有利于可持续远景的实施。

五、结语

综上所述,矿业是蒙古国唯一符合现代生产条件的支柱产业。外资流量的72.5%流入矿业领域是蒙古国经济增长的主要驱动因素。蒙古国矿业发展深受国际大宗货物市场波动周期和国内政策法规环境所致的外资流量影响。矿产法规的调整、国际大宗货物价格的下跌,使外资流量垮塌式下滑,不仅直接影响了矿业的持续发展,而且间接影响了相关产业联动发展,继而加剧了蒙古国财政赤字扩大,债务增量。此次蒙古国经济困境是政府长期实施扩张性财政货币政策和掉入“荷兰病”陷阱的集中表现。矿业投资是资金大、周期长、风险高的投资,需要相关政策法规的稳定性和连续性。目前制约外资进入的最大因素,仍然是前期蒙古国矿产法的不稳定性和随意性所致的“恐惧后遗症”。

蒙古国矿业发展中面临着诸多问题和挑战,但利好因素也是显而易见的,即矿产资源的不可再生性和稀缺性、战略性矿产资源丰富且前景看好,较长时期内矿业主导型总体战略无法更改,中国仍在很长一段时间内保持世界第一需求国地位,日本和韩国的需求巨大,中国等国都在实施能源多元化战略而投资动机强烈,“中蒙俄经济走廊”建设将大大改善蒙古国基础设施条件、金融融资环境等。另外,外界希望蒙古国的矿业发展不要成为受制于地缘政治、经济博弈和少数政治寡头追逐私人利益的场所。

注释:略